No, chico, aquí cobramos el dólar a 50.

La diferencia entre las tasas oficial y paralela del dólar ha vuelto a ampliarse. ¿Por qué, y cómo nos impacta?

SAN FRANCISCO, VENEZUELA, 23-08-2022. AUMENTO DEL DOLAR EN COMERCIOS DE SAN FRANCISCO.

Encontré un letrero en Sabana Grande: Cuatro manzanas, un dólar. Como no tenía un billete de 1 dólar, saqué 40 bolívares en efectivo, más que 1 dólar a la tasa oficial de 36,5 bolívares por dólar. “No, chico”, me dijeron, “aquí cobramos el dólar a 50”. Jorge Luis Borges, el escritor argentino, dijo una vez que el dinero simboliza nuestro poder de elegir. El problema está cuando no sabes cómo expresar ese poder, si a 36,5, a 43,5 o a 50 – si estás en Sabana Grande.

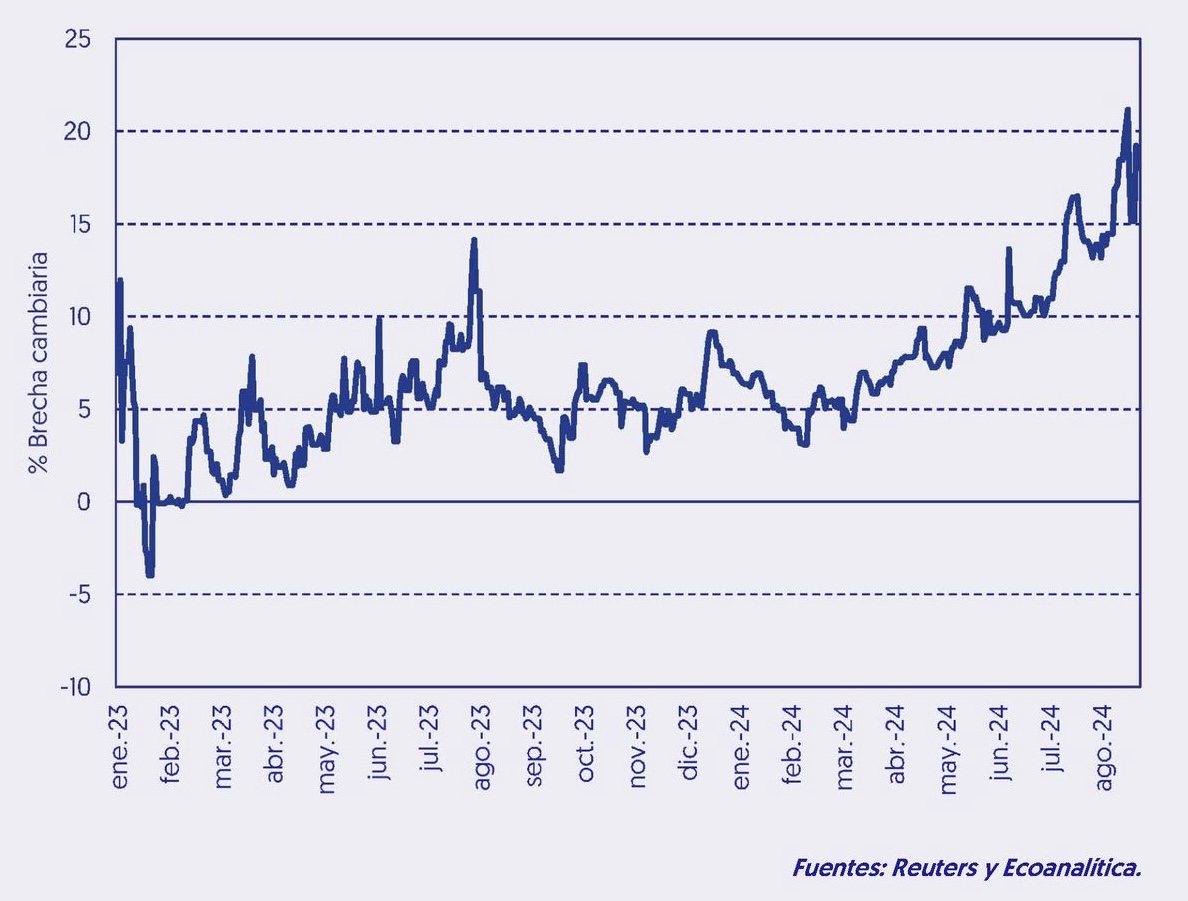

La brecha cambiaria es la diferencia entre las tasas de cambio oficial y paralela. Ocurre cuando el precio fijado por el ente oficial no es representativo del que se determina por la oferta y demanda de divisas, algo a lo que históricamente ha estado acostumbrado el venezolano, y que ha vuelto a tomar relevancia: según los cálculos que llevamos desde el Grupo 4,30, la brecha pasó de estar en 6% a inicios de año, a un promedio de un poco más del 16% desde las elecciones, y más recientemente, superando el 20% esta semana.

En un país como Venezuela en donde el precio del dólar es tan influyente en formaciones de precios, así como en otras decisiones económicas, tener tasas de cambio tan disímiles, exacerba la incertidumbre y obstaculiza la actividad económica. Pero al tratarse de una diferencia del dólar oficial y paralelo, hay que entender el funcionamiento de cada tasa por separado.

El oficial

El mercado de divisas venezolano sigue un sistema de flotación administrada, es decir, está configurado para determinarse por oferta y demanda de divisas administrado por el BCV, quien termina teniendo una alta participación.

Cada semana, el BCV destina millones de dólares en aumentar su oferta a través de intervenciones, compensando así las presiones de demanda, para que el precio del dólar se mantenga estable.

La economía venezolana también está influenciada por la dinámica en la zona fronteriza colombiana. La tasa de cambio peso/dólar ha aumentado este año, pero como el bolívar oficial ha estado estable, los comerciantes venezolanos en la frontera han perdido competitividad.

En lo que va del 2024, de acuerdo con datos que hemos recopilado en el Grupo 4,30, las intervenciones del BCV han totalizado más de USD 3.850 millones, y se han financiado de los ingresos obtenidos por las exportaciones petroleras. El resultado ha sido una tasa de 36,50 bolívares por dólar. Inamovible.

Otra de las razones de dicha estabilidad tiene su origen en una postura más prudente del gobierno en cuanto al manejo de sus finanzas. Según Francisco Sanabria Rotondaro, analista financiero y profesor en la Universidad Metropolitana en Caracas, como los ingresos fiscales son en bolívares y parte de los egresos están indexados, al gobierno le perjudica un aumento de la tasa de cambio oficial, pues eso hace que los ingresos fiscales expresados en dólares disminuyan, y aunque los egresos en dólares son los mismos, se necesita de una mayor cantidad de bolívares para hacerles frente, lo que aumenta la cantidad de dinero en circulación y genera más inflación.

Al gobierno le conviene una tasa de cambio oficial estable y ha actuado en consecuencia.

En cualquier parte del mundo, antes de cada elección, se aumenta significativamente el gasto público y la liquidez monetaria, creando un ciclo económico electoral. Pero en las elecciones recientes, esto se cumplió a medias: “En los meses de junio y julio, el gobierno hizo una expansión de gasto importante”, un incremento acumulado hasta este momento de 48% respecto al periodo enero-julio de 2023, según me dijo Asdrúbal Oliveros, socio-director de la firma Ecoanalítica. Antes de esto, el gobierno se había ahorrado sus aumentos de gasto.

El ciclo económico electoral tuvo lugar, pero a una escala relativamente menor en comparación con elecciones pasadas, y ocasionó muchas menos distorsiones.

El paralelo

La pregunta de las sesenta y cuatro mil lochas es, entonces, por qué existe una tasa paralela en primer lugar.

Una respuesta es que el sistema cambiario actual no es de oferta y demanda puras, lo que genera como consecuencia una sobrevaluación del bolívar. En teoría, esta sobrevaluación se corregiría con una tasa de cambio superior a los 100 bolívares por dólar, de acuerdo con Oliveros.

La brecha entre las tasas oficiales y paralelas entre enero 2023 y agosto 2024 (vía Ecoanalítica)

Por ello, dice Oliveros, “en la medida que haya excedente de bolívares en el sistema, esto se traslada a la demanda de divisas y presiona al alza el tipo de cambio”. Pero como el dólar oficial se encuentra por debajo de este nivel, se genera desconfianza, y aumentan los incentivos de negociar a un precio más representativo dentro de un mercado paralelo.

Sin embargo, no todo tiene que ver con esa desconfianza. El sector bancario bancario venezolano resulta algo inaccesible cuando se trata de divisas para parte de la población. Ecoanalítica estima que sólo un tercio del circulante de divisas es canalizado dentro del sistema financiero. Los otros dos tercios –de un aproximado de $4.000 millones– se encuentran bajo custodia privada de los venezolanos: en lo que Oliveros denomina el Colchón Bank.

Al no fluir dentro de la banca, se crean espacios para que estas divisas se negocien a una tasa de cambio superior a la oficial. No es viveza criolla: son oportunidades de arbitraje. Pero, para Sanabria, sólo son menos de $1.500 millones los que se terminan negociando a tasas paralelas – un monto relativamente menor.

Pese a la creciente incertidumbre política, es poco probable que la tasa de cambio oficial se ajuste en el corto plazo, siempre y cuando el BCV siga recibiendo este flujo de ingresos petroleros.

La economía venezolana también está influenciada por la dinámica en la zona fronteriza colombiana. La tasa de cambio peso/dólar ha aumentado este año, pero como el bolívar oficial ha estado estable, los comerciantes venezolanos en la frontera han perdido competitividad.

Y de acuerdo con Sanabria, para recuperar esta competitividad, han usado una tasa de cambio más elevada que la oficial.

Además, Venezuela posee un sector informal nada despreciable, en donde se podría estar cumpliendo la ley del precio único: es decir, que el mismo bien debería costar lo mismo independientemente del lugar en donde se observe. Según Sanabria, adquirir un bien a la tasa de cambio oficial más el IVA sería equivalente a adquirirlo por el sector informal a la tasa de cambio paralela sin IVA. Al igual que la brecha cambiaria, el IVA es del 16%.

Así, cuando se combina el cóctel cambiario y los factores internos con aquellos externos y más informales, el resultado es que sólo se necesita de un pequeño empujón para que el dólar paralelo –y la brecha– aumente, y ese empujón vino en la forma de la incertidumbre política reciente tras las elecciones del 28 de julio.

¿Y ahora qué?

Cuando se tiene a una fuerza imparable y a otra inamovible, surge la pregunta de cuál se quebrará primero. Pero en el caso de Venezuela, es posible que la brecha actual pueda ser un equilibrio. Es decir, que lo imparable e inamovible vayan en distintas direcciones. Sin choque. Sin quiebre. Sin devaluación. La Venezuela actual no es la del CADIVI, ni la del DICOM.

Pese a la creciente incertidumbre política, es poco probable que la tasa de cambio oficial se ajuste en el corto plazo, siempre y cuando el BCV siga recibiendo este flujo de ingresos petroleros.

Cada semana, el BCV destina millones de dólares en aumentar su oferta a través de intervenciones, compensando así las presiones de demanda, para que el precio del dólar se mantenga estable.

Pero, según Oliveros, “hay una amenaza latente de que las licencias [otorgadas por Estados Unidos a petroleras extranjeras como Chevron para que operen en Venezuela] sean eliminadas o revisadas”. Hasta que esta posible amenaza se transforme en realidad, los venezolanos sólo viviremos con los efectos psicológicos que supone la brecha cambiaria: incertidumbre y confusión.

Borges también decía que el dinero era un repertorio de futuros posibles. En Venezuela, esos futuros posibles son todos inciertos. Pueden ser a 36,5, a 43,5 o a 50. También pueden ser a más. El problema es que, a medida que cada futuro diste uno de otro, se pueden distorsionar las decisiones de consumo, ahorro e inversión. Ese día en Sabana Grande no compré manzanas.

Caracas Chronicles is 100% reader-supported.

We’ve been able to hang on for 22 years in one of the craziest media landscapes in the world. We’ve seen different media outlets in Venezuela (and abroad) closing shop, something we’re looking to avoid at all costs. Your collaboration goes a long way in helping us weather the storm.

Donate